Blerja e një banese në Prishtinë në vitin 2026: Matematika mizore që shpjegon pse mijëra kosovarë nuk mund ta përballojnë dot

Mati 1, Emshir apo Kalabria po shtrenjtohen çdo ditë. Zbuloni llogaritjen e fshehur që tregon pse me një rrogë mesatare lokative, kredoja është një rrezik financiar.

Gjatë viteve na kanë përsëritur të njëjtën ide: të paguash qira do të thotë të hedhësh paratë në bërllok dhe blerja e një banese është gjithmonë vendimi më i zgjuar.

Por, po sikur numrat të thonë saktësisht të kundërtën?

Sepse emocionet mund të diskutojnë me orë të tëra, por matematika nuk negocion.

Sot, në lagje si Mati 1, Emshir apo Kalabria, gjetja e një banese modeste me një dhomë gjumi për më pak se 90.000 euro është kthyer pothuajse në një mrekulli. Problemi është se pagat në Kosovë nuk kanë ndjekur të njëjtën rrugë si çmimet e patundshmërive.

Dhe pikërisht këtu fillon kurthi i heshtur i tregut të pronave në Prishtinë.

Matematika mizore: Çmime Evrope, rroga Kosove

Le të bëjmë llogaritjen që shumë njerëz shmangin ta bëjnë.

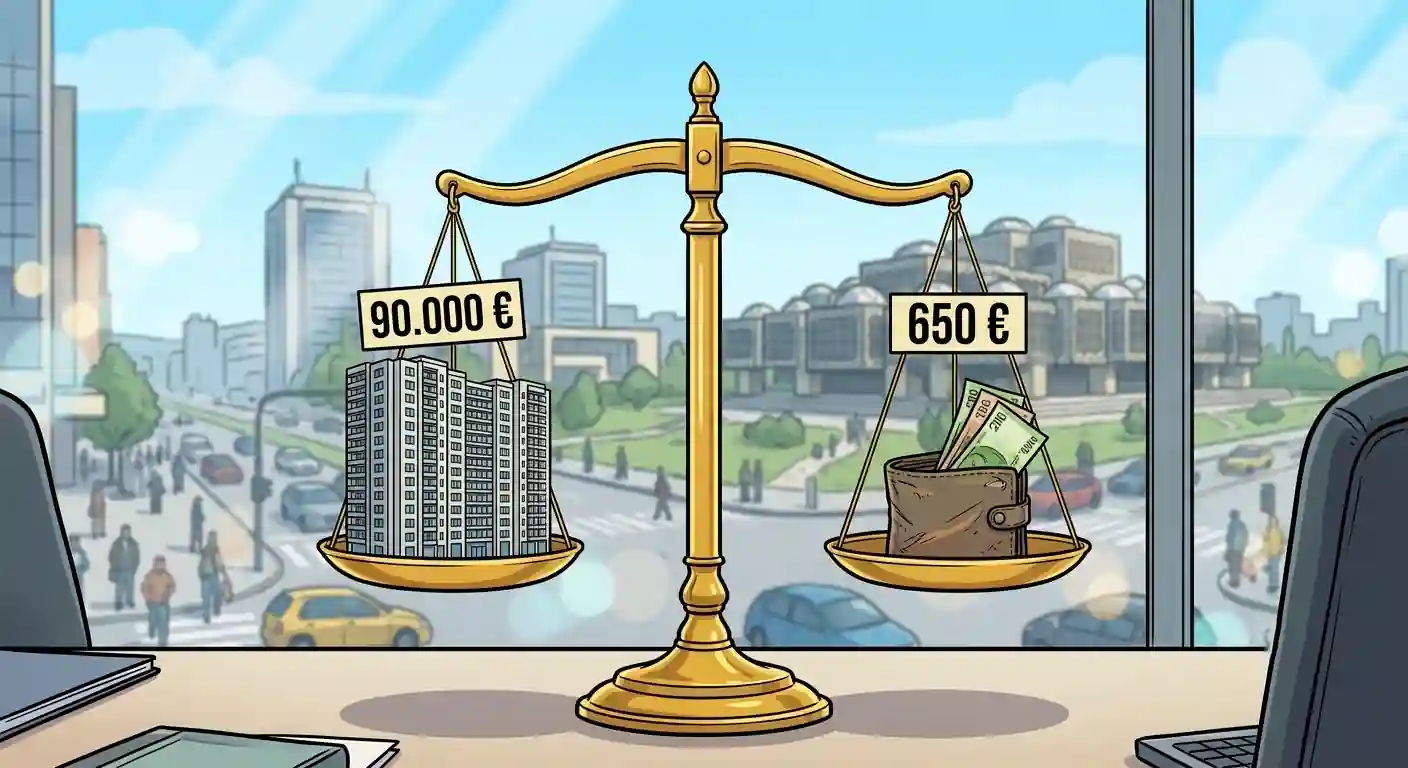

Gjeni një apartament të thjeshtë në Prishtinë për 90.000 euro, një shifër plotësisht normale në tregun aktual.

Bankat në Kosovë do t’ju kërkojnë fillimisht një pjesëmarrje (pjesën e parë) prej rreth 20%.

Kjo do të thotë të grumbulloni 18.000 euro kesh përpara se të mendoni të nënshkruani kontratën. Për një punonjës që fiton rreth 650 euro në muaj, kursimi i kësaj shume pa ndihmën e familjes ose pa të ardhura nga mërgata mund të kërkojë shumë vite sforcim.

Por le të imagjinojmë se ia dilni.

Ju ende do t’ju duhet të financoni afërsisht 72.000 euro përmes një kredie hipotekare. Me normat e interesit të kredive që sillen rreth 5.5% në vit dhe një afat prej 20 vitesh, kësti mujor do të vendosej afër 500 euro çdo muaj.

Këtu realiteti godet me të gjithë forcën:

- Paga mujore: 650 euro.

- Kësti i kredisë: 500 euro.

- Paratë e mbetura për të jetuar: 150 euro.

Me ato 150 euro do të duhej të paguanit energjinë elektrike, ujin, internetin, ushqimin, transportin, ilaçet dhe çdo shpenzim të papritur. Një problem shëndetësor, një rregullim i veturës apo një humbje e përkohshme e vendit të punës mund të kthejnë menjëherë një situatë të ngushtë në një emergjencë të rëndë financiare.

Dhe ekziston një detaj tjetër që pak njerëz e marrin parasysh: në fund të atyre 20 viteve, për 72.000 euro të pranuara fillimisht, kostoja totale e paguar në bankë do t’i afrohet 120.000 eurove. Me fjalë të tjera, do të keni paguar praktikisht një apartament tjetër të plotë vetëm në interesa.

Qiraja në Prishtinë nuk është humbje parash: Mund të jetë një strategji e zgjuar financiare

Tani le të shikojmë skenarin e kundërt.

I njëjti apartament prej 90.000 eurosh mund të merret me qira aktualisht në shumë zona të Prishtinës për mes 250 dhe 300 euro në muaj.

Supozojmë një qira prej 280 eurosh. Me një pagë prej 650 eurosh, pas pagesës së qirasë do të mbeteshin ende afërsisht 370 euro të disponueshme çdo muaj.

Kjo do të thotë një margjinë më e madhe për:

- Përballimin e të papriturave;

- Kursimin aktiv;

- Investimin në trajnim profesional apo shkollim;

- Krijimin e një fondi të vogël emergjence;

- Nisjen e një biznesi personal;

- Përmirësimin e aftësive në punë për të synuar të ardhura më të larta.

Apartamenti nuk do të jetë i joti në fund të rrugëtimit. Por as nuk do të jetoni nën presionin konstant të një borxhi që gllatit rreth 80% të të ardhurave tuaja mujore.

Problemi i vërtetë i tregut të patundshmërive në Kosovë

Një pjesë e rëndësishme e tregut të pronave në Prishtinë lëviz nën dinamika krejtësisht të ndryshme nga ato të pagës mesatare lokale.

Investimet masive nga mërgata, blerjet e apartamenteve si formë për ruajtjen e vlerës së parave dhe oferta e kufizuar e banesave në zona kyçe i kanë shtyrë çmimet shumë mbi kapacitetin blerës të pjesës më të madhe të popullsisë aktuale në vend.

Rezultati është një fenomen i çuditshëm, por gjithnjë e më i pranishëm: çmime imobiliare të krahasueshme me disa qytete evropiane, por rroga që vazhdojnë të jenë tipike për një ekonomi në zhvillim.

Blerja e një banese mbetet një qëllim me vlerë, por momenti ka rëndësi

Të jesh pronar vazhdon të jetë një aspiratë legjitime dhe një vendim i shkëlqyer financiar kur numrat të shoqërojnë. Problemi shfaqet kur blerja bëhet vetëm për shkak të presionit shoqëror ose nga ideja e gabuar se qiraja është gjithmonë një investim i keq.

Të angazhosh 70%, 80% apo edhe më shumë të të ardhurave familjare në një kredo nuk është stabilitet financiar. Është brishtësi financiare e maskuar si sukses.

Ndonjëherë, vendimi ekonomik më i sofistikuar nuk konsiston në blerjen sa më parë të jetë e mundur. Konsiston tek pritja. Pritja për të pasur të ardhura më të mira, kushte më të favorshme kredie ose një treg më racional. Sepse në rrethana të caktuara, veçanërisht në Prishtinën e sotme, qiraja nuk është armiku i lirisë suaj financiare. Mund të jetë saktësisht ajo që po e mbron atë.

📊 Referencat dhe studimet zyrtare:

- Normat e interesit dhe stabiliteti bankar në Kosovë: Banka Qendrore e Republikës së Kosovës (BQK) - Raporti i Stabilitetit Financiar (Të dhënat zyrtare dokumentojnë ekuilibrin e kredive hipotekare dhe peshën e investimeve të diasporës në pasuritë e paluajtshme).

- Indeksi i çmimeve dhe buxheti i familjeve kosovare: Agjencia e Statistikave të Kosovës (ASK) - Anketa e Buxhetit të Familjes (Statistikat tregojnë hendekun midis pagës mesatare të sektorit privat dhe kostos reale të jetesës në zonat urbane si Prishtina).