Pensionet, Pjesa 3: Të mbjellësh një pemë për të ardhmen ose si funksionon kapitalizimi individual

Ne analizojmë modelin e pensioneve të bazuar në kursimet personale dhe investimet. Zbuloni avantazhet strukturore dhe rreziqet reale të sistemit të kapitalizimit.

Në përmbledhje: Sistemi i kapitalizimit individual konsiston në një model pensioni ku çdo punëtor grumbullon kontributet e veta në një llogari personale. Këto para investohen menjëherë në tregjet financiare për të gjeneruar rentabilitet afatgjatë përmes interesit të përbërë, duke e bërë pensionin të pavarur nga ekuacionet demografike, por duke e ekspozuar plotësisht ndaj paqëndrueshmërisë së tregut.

Në artikullin e mëparshëm njohëm një model ku gjeneratat bëjnë një pakt me njëra-tjetrën. Ndërsa ti punon, një pjesë e pagës sate ndihmon në pagimin e pensioneve të atyre që janë tashmë në pension. Me shpresën se, kur t’ju vijë radha, gjenerata e ardhshme do të bëjë të njëjtën gjë për ju.

Por pati vende që i bënë vetes një pyetje krejtësisht ndryshe: Po sikur çdo person të ndërtonte pensionin e vet vetjak gjatë gjithë jetës së tij të punës?

Kështu lindi një model pensionesh krejtësisht ndryshe nga ai i pari: kapitalizimi individual.

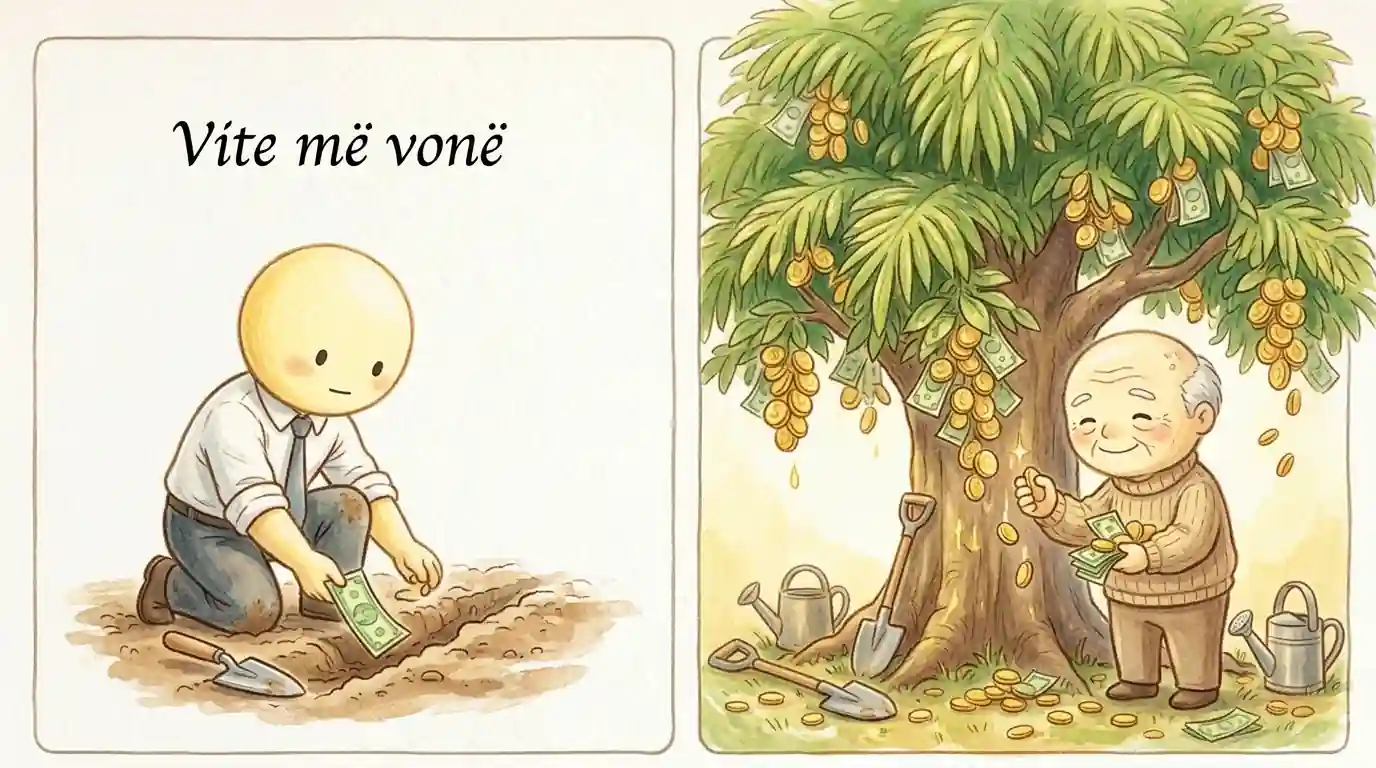

Imagjinoni sikur mbillni një pemë

Ta zëmë se sot jeni 25 vjeç. Në vend që t’i fshihni paratë nën dyshek apo t’i fusni në zinxhirin njerëzor të kovave të ujit që pamë në Pjesën 2, vendosni të mbillni një pemë të vogël.

Në fillim ajo nuk bën hije. Nuk jep fruta. Në fakt, gjatë viteve të para duket sikur pothuajse asgjë nuk ndodh në sipërfaqe. Por ju vazhdoni ta kujdeseni, e vaditni dhe e mbroni. Kohë pas kohe, teksa të ardhurat tuaja rriten, i kushtoni pak më shumë përpjekje dhe burime zhvillimit të saj.

Kalojnë dhjetë vjet. Pastaj njëzet. Më pas tridhjetë. Dhe një día, ai fidan i vogël është kthyer në një litar të fuqishëm e gjigand që fillon të japë fruta në mënyrë konstante.

Idea e kapitalizimit individual i ngjan shumë këtij imazhi. Gjatë gjithë jetës suaj të punës, ju po “mbillni” sasi të vogla parash në një llogari personale në emrin tuaj, në mënyrë që, me kalimin e dekadave, ai kapital të mund të rritet. Kur vjen momenti i daljes në pension, koncepti është i thjeshtë: të uleni nën hijen e asaj peme të pjekur dhe të jetoni plotësisht nga frutat e saj.

Paratë nuk rrinë palëvizur në një kasafortë

Këtu shfaqet një ndryshim themelor që i konfuzon shumë njerëz. Njerëzit shpesh imagjinojnë se kursimet e tyre mbeten të ngrira në një bodrum të errët duke pritur për dyzet vjet. Por në botën reale financiare, paratë e bllokuara humbasin vlerë dita-ditës për shkak të erozionit të inflacionit.

Prandaj, në këtë sistem, kursimet tuaja investohen menjëherë. Ato para përdoren direkt për:

- Financimin e kompanive private që kanë nevojë për kapital për t’u rritur.

- Zhvillimin e projekteve të mëdha të infrastrukturës (rrugë, porte, impiante energjetike).

- Blerjen e bonove sovrane të emetuara nga qeveritë.

Qëllimi është që kapitali të mos mbetet i ngrirë; idea është që ato para të punojnë në ekonominë reale ndërsa ju po punoni në punën tuaj të përditshme. Dhe që, falë magjisë së kohës, të gjenerojnë fitime dhe dividentë.

Meqë ra fjala, nëse dëgjoni ndonjëherë një analist financiar në televizion të flasë me terma elegantë si “interesi i përbërë” ose “kapitalizimi i përbërë i aseteve”, mos u ndjeni të frikësuar. Është thjesht mënyra e ndërlikuar që kanë ekspertët për të thënë: “frutat që bien nga pema juaj varrosen vetë në tokë dhe bëjnë që të linden pemë të reja automatikisht, pa qenë nevoja që ju të vendosni më shumë para nga xhepi”.

Ndryshimi kryesor matematik me sistemin e shpërndarjes

Në sistemin e shpërndarjes (PAYG) pamë se pensionet varen tërësisht nga sa punëtorë të rinj po paguajnë aktivisht në sistem në momentin e saktë kur ju dilni në pension. Nëse popullsia lokale plaket ose zvogëlohet, rrjeta juaj e sigurisë shkatërrohet.

Në kapitalizimin individual, logjika matematike ndryshon plotësisht. Këtu, pyetja kryesore për ekonomistët nuk është më se sa fëmijë do të linden pas dyzet vitesh. Pyetja e re dhe e vetme është: Sa para arrita të kursej dhe të investoj unë në llogarinë time gjatë karrierës sime?

Ky është një ndryshim prej 180 gradësh. Në njërin model, bërthama e sistemit është solidariteti i shoqërisë. Në tjetrin, bërthama është vlera neto e aktivit të grumbulluar në mënyrë individuale nga çdo punëtor.

Pse ekonomitë moderne zgjodhën këtë rrugë?

Mbështetësit e kapitalizimit të pastër nxjerrin në pah avantazhe të qarta strukturore. E para është transparenca dhe pronësia ligjore: çdo muaj mund të hyni në një aplikacion celular dhe të shihni saktësisht se sa euro keni të grumbulluara në fondin tuaj personal. Paratë janë tuajat, mbajnë emrin dhe mbiemrin tuaj ligjor, dhe janë të mbrojtura nga vendimet politike të një qeverie të radhës apo nga krizat sistemike të lindshmërisë.

Për më tepër, kursimet e grumbulluara të miliona qytetarëve kthehen në një motor gjigand investimesh kombëtare. Ato para financojnë spitale, rrugë dhe kompani teknologjike, duke nxitur produktivitetin e përgjithshëm ekonomik.

Por asnjë pemë nuk rritet plotësisht e lirë nga rreziqet

Le t’i kthehemi metaforës së pemës sonë. Edhe pse kujdeseni për të me një përkushtim të patëmetë për dekada, ka faktorë të jashtëm që i ikin plotësisht kontrollit tuaj. Mund të ndodhë një thatësirë historike, një stuhi e papritur apo një përhapje e parazitëve agresivë.

Tregjet financiare ndërkombëtare operojnë nën një realitet të ngjashëm. Ka dekada me zgjerim spektakolar, por ka edhe vite me kontraksione brutale. Prandaj, një punëtor që del në pension fill pas një krizë të madhe financiare globale mund të gjendet me një fond dukshëm më të vogël nga ai që projektonte vite më parë. Rreziku i investimit i transferohet plotësisht punëtorit nga shteti.

Për më tepër, ekziston një realitet shoqëror i pashmangshëm: jo të gjithë kanë mundësi të mbjellin të njëjtën madhësi peme. Një profesionist me një pagë të lartë dhe stabilitet të përhershëm pune do të sigurojë një pyll të harlisur e të pasur. Në të kundërt, një person që përballet me periudha të gjata papunësie, që operon në sektorin informal ose që merr të ardhura të ulëta, do ta ketë mjaft të vështirë të rrisë fondin e vet, duke mbetur i ekspozuar ndaj varfërisë në pleqëri.

Cili model e fiton debatin strukturor?

Të dhënat objektive që na tregon evidenca empirike dëshmojnë se asnjëri prej dy sistemeve nuk është i përsosur më vete.

Modeli i shpërndarjes gëzon një cilësi të bukur njerëzore — solidaritetin ndërgjeneracional — por është demografikisht shumë i brishtë. Kapitalizimi individual ofron një kontroll të shkëlqyer teknik dhe pronësi personale, por është ekonomikisht i paqëndrueshëm dhe thekson pabarazitë e tregut të punës gjatë pleqërisë.

Të dyja konceptet përpiqen të zgjidhin të njëjtën dilemë mbijetese: si të sigurojmë që një individ të hajë me dinjitet kur trupi i tij nuk është më në gjendje të punojë? Ata thjesht zgjedhin autostrada strukturore krejtësisht të ndryshme për të arritur në atë destinacion.

Po sikur gabimi historik i qeverive të kishte qenë zgjedhja e një opsioni të vetëm? Ndoshta rruga e duhur nuk është shpërndarja e pastër dhe as kapitalizimi total, por një sistem inteligjent hibrid që kombinon më të mirën e të dy botëve. Një model me një bazë solidariteti të garantuar nga shteti për të mbrojtur të gjithë nga varfëria, i kombinuar me një shtresë kursimi individual për të maksimizuar pagesën përfundimtare të pensionit.

Ky kuadër me shumë shtylla aktualisht po udhëheq shoqëritë me indikatoret më të lartë të mirëqenies në planet, dhe pikërisht ky do të jetë boshti qendror i analizës sonë të ardhshme.

🧠 Pyetjet e Shpeshta (FAQ)

1. Çfarë janë administratorët e fondeve të pensioneve (si AFP-të apo fondet private)? ▼

2. Çfarë ndodh me paratë në llogarinë time të kapitalizimit nëse ndërroj jetë para pensionit? ▼

📊 Referencat Makroekonomike Ndërkombëtare të Verifikuara:

- Struktura dhe Qeverisja e Tregjeve të Privatë të Kapitalizimit Individual: OECD - Core Principles of Private Pension Regulation

- Vlerësimi i Sistemeve Private të Pensioneve dhe Metrikat e Fitimit të Fondeve: The World Bank - Pension Reform Strategy Logs

- Vlerësimet Krahasuese të Rrezikut të Tregut në Mbrojtjen Sociale Moderne: International Labour Organization (ILO)