Overdrafti në Kosovë: BQK dhe kostoja e fshehur e 'minusit të lejuar'

How the minus i lejuar works, how much it really costs, and why hundreds of thousands of euros disappear every day in Kosovo before their owners can even touch them.

Ka një njoftim që mijëra punëtorë në Kosovë e presin çdo muaj pothuajse me të njëjtin emocion.

“Paga juaj është procesuar.”

650 euro.

700 euro.

Ndoshta pak më shumë nëse muaji ka qenë i mirë.

Për pak sekonda shfaqet ajo ndjenjë lehtësimi që të gjithë e njohim:

“Erdhi rroga.”

Por pastaj hap aplikacionin e bankës.

Dhe ndodh diçka e çuditshme.

Paga është aty.

Dhe në të njëjtën kohë nuk është.

Prisje të shihje 650 euro të disponueshme.

Në ekran shfaqen 40 euro.

Ndoshta 20.

Ndoshta thjesht një zero e rrumbullakët.

Pjesa tjetër u zhduk në pak sekonda.

Nuk pati blerje.

Nuk pati tërheqje.

Nuk pati asnjë gabim.

Thjesht banka mori automatikisht paratë që muajin e kaluar t’i kishte parafinancuar.

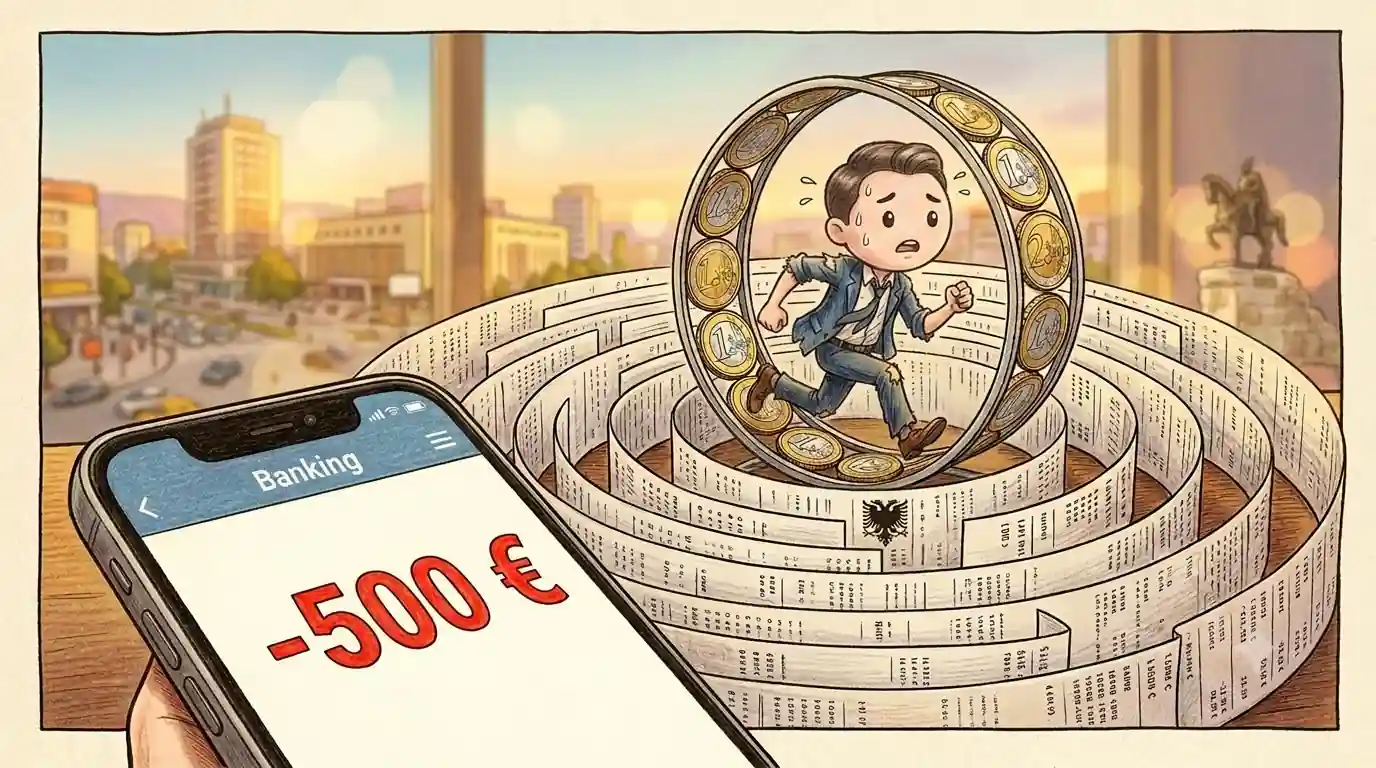

Mirëseerdhët në botën e minusit të lejuar, apo overdraftit.

Një produkt financiar aq i zakonshëm në Kosovë saqë shumë njerëz kanë rreshtur së pari atë si një borxh.

Për disa është kthyer në një lloj page të trembëdhjetë.

Për të tjerët është dysheku që i lejon të mbijetojnë ditët e fundit të muajit.

Dhe për shumë njerëz, pa e kuptuar, përfundoi duke u kthyer në një shoqërues të përhershëm të jetës.

Problemi është se shoqëruesit e përhershëm zakonisht kushtojnë shtrenjtë.

Rekordi për të cilin pothuajse askush nuk flet

Sipas të dhënave të Bankës Qendrore të Kosovës (BQK), qytetarët akumulojnë më shumë se 500 milionë euro në linja të overdraftit dhe minusit të lejuar.

Më shumë se gjysmë miliardë euro të marra hua për të mbuluar shpenzimet e përditshme.

Nuk po flasim për kredi për të hapur biznese.

Nuk po flasim për investime në patundshmëri.

Në shumë raste po flasim për benzinë.

Për supermarket.

Për ilaçe.

Për faturën e energjisë elektrike.

Sepse kur pagat në sektorin privat lëvizin shpesh midis 500 dhe 700 eurove në muaj, ndërsa kostoja e jetesës vazhdon të rritet, shumë familje nuk hyjnë në minus për të jetuar më mirë.

Hyjnë thjesht për të arritur ditën e tridhjetë.

Diferenca midis një kredie dhe një shiriti vrapimi

Një kredi tradicionale ka diçka shumë të rëndësishme: një fillim dhe një fund.

Kërkon para.

Puan një këst.

Çdo muaj borxhi zvogëlohet pak.

Deri sa një ditë borxhi zhduket.

Minusi i lejuar funksionon ndryshe.

I ngjan shumë më tepër një shiriti vrapimi në palestër.

Vrapon.

Sforcohesh.

Të djersijnë këmbët.

Por kur ngre sytë, zbulon se je saktësisht në të njëjtin vend.

Imagjino këtë situatë:

Përdor 1.000 euro nga minusi.

Vjen paga jote.

Banka rimerr automatikisht paratë.

Llogaria jote merr frymë për dy apo tri ditë.

Pastaj përdor përsëri minusin për të mbushur rezervuarin e veturës, për të blerë ushqim ose për të paguar një faturë të papritur.

Dhe atëherë cikli fillon përsëri.

Muaj pas muaji.

Viti pas viti.

Nuk po e amortizon borxhin.

Po paguan të drejtën për të vazhduar të kesh borxh.

Matematika e pikave të ujit

Këtu shfaqet pjesa që pothuajse askush nuk e vëren.

Interesat e minusit zakonisht llogariten në baza ditore.

Nuk bëjnë zhurmë.

Nuk vijnë si një faturë gjigante në kutinë e postës.

Janë pika të vogla që bien vazhdimisht mbi të njëjtin gur.

Një euro këtu.

Dy euro atje.

Një kafe më pak këtë javë.

Një kafe më pak javën tjetër.

Problemi është se pikat e ujit mbushin edhe pishina.

Në fund të vitit shumë njerëz zbulojnë se kanë paguar dhjetëra ose qindra euro thjesht për të mbajtur hapur derën e parave të marra hua.

Nuk blenë asgjë të re me ato para.

Nuk e zvogëluan ndjeshëm borxhin.

Thjesht paguan qira për të përdorur për disa ditë pagën që ende nuk e kishin fituar.

Minusi nuk është armiku; armiku është të jetosh brenda tij

Do të ishte e padrejtë të demonizonim këtë mjet.

Emergjencat ekzistojnë.

Spitalet nuk presin.

Veturat prishen pikërisht atëherë kur njeriu e ka më së paku të mundshme t’ia lejojë vetes.

Fëmijët kanë nevojë për gjëra saktësisht kur buxheti është më i ngushtë.

Problemi fillon kur rrota rezervë kthehet në rrotën kryesore.

Sepse askush nuk nget makinën i qetë për vite me radhë duke përdorur vetëm rrotën e emergjencës.

Si t’ia fillosh të dalësh nga rrethi

Dalja rrallëherë ndodh menjëherë.

Zakonisht ndodh me centimetra.

Nëse banka të ka autorizuar një minus prej 1.200 eurosh, përpiqu ta zvogëlosh atë limit pak nga pak.

Fillimisht në 1.000.

Pastaj në 800.

Më pas në 600.

Çdo zvogëlim është një fitore e vogël e padukshme.

Ekziston gjithashtu një ushtrim mental edhe më i rëndësishëm:

Nëse çdo muaj paga jote zhduket automatikisht për të mbuluar minusin, atëherë paga jote reale nuk është ajo që shfaqet në kontratë.

Paga jote reale është ajo që mbetet pas pagesës së këtij borxhi.

Të pranosh këtë shifër dhemb.

Por gjithashtu është zakonisht hapi i parë për të rikthyer kontrollin.

Komoditeti më i shtrenjtë i sistemit financiar

Minusi i lejuar është dizajnuar për të qenë komod.

Nuk kërkon burokraci.

Nuk kërkon vizita në bankë.

Nuk kërkon shpjegime.

Është aty.

I heshtur.

I disponueshëm.

Duke pritur.

Dhe pikërisht për këtë arsye mund të jetë aq i rrezikshëm.

Sepse borxhet që na bëjnë më shumë frikë zakonisht janë ato që i shohim.

Ato që vijnë me këste të dukshme.

Ato që vijnë të shoqëruara me afate kohore dhe kujtesa.

Minusi, përkundrazi, ka elegancën të zhduket përpara se të kesh kohë madje ta vëresh.

E kap pagën përpara se të kesh mundësi ta prekësh.

Prandaj, rregullimi i financave personale nuk fillon gjithmonë duke fituar më shumë para.

Disa herë fillon duke bërë diçka shumë më të vështirë: duke rreshtur së paguajti qira për paratë që ende nuk ke dalë t’i fitosh me sforcimin tënd.

📊 Referencat profesionale dhe studimet zyrtare:

- Statistikat e mbitërheqjeve (overdrafts) dhe normat aktive: Banka Qendrore e Republikës së Kosovës (BQK) - Raporti i Stabilitetit Financiar (Bilancet e konsoliduara të Bankës Qendrore konfirmojnë vëllimin historik të borxhit lundrues në llogaritë rrjedhëse komerciale).

- Indeksi i Çmimeve të Konsumit (CPI) dhe kostoja e jetesës: Agjencia e Statistikave të Kosovës (ASK) - Indeksi i Çmimeve të Konsumit (Të dhënat mujore të agjencisë pasqyrojnë se si inflacioni në ushqime dhe energji shtyn familjet drejt kredisë revolving afatshkurtër).

- Analiza e pagave dhe shporta bazë familjare në sektorin privat: Instituti GAP - Analiza e Tregut të Punës dhe Fuqisë Blerëse (Hulumtime lokale që ekspozojnë hendekun strukturor midis të ardhurave neto mesatare dhe varësisë nga linjat e financimit të menjëhershëm në Prishtinë).

- Studimi mbi përfshirjen financiare dhe borxhin e konsumit në Ballkanin Perëndimor: World Bank Group / IMF Western Balkans Economic Update (Raporte teknike që analizojnë sjelljen e konsumatorit financiar në ekonomitë e euroizuara të rajonit dhe ndikimin e mbingarkesës me borxhe të padukshme).