A ia vlen të blesh shtëpi tani në Shqipëri apo është më mirë të presësh uljen e normave?

Po mendon të blesh një shtëpi në Shqipëri në vitin 2026? Ndërmjet çmimeve të larta në Tiranë dhe normave të interesit që po ulen ngadalë, zbuloni nëse duhet të veproni tani.

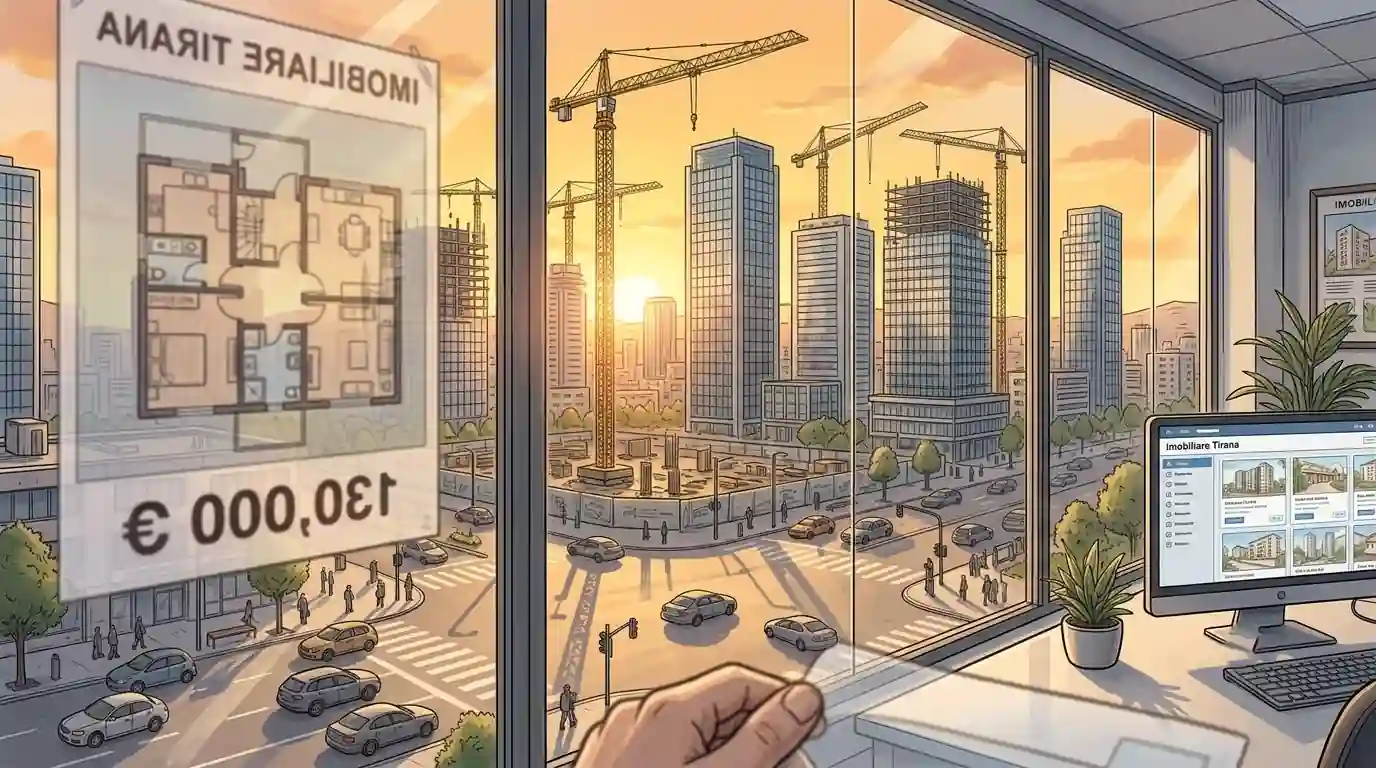

Nëse ecën sot nëpër rrugët e Tiranës, është e pamundur të mos ngresh sytë e të shohësh shumë vinça ndërtimi. Por diçka më habiti para disa muajsh: hyra në zyrën e një agjencie imobiliare me një shok, thjesht nga kurioziteti, dhe kur pyetëm për çmimet, të gjitha fillonin nga 130.000 euro në vende që as nuk janë aq qendrore. Vetë vajza që na i shiste na tha: “E di, e di, nuk ka kuptim. Unë vetë që kam dy punë nuk do të mund ta paguaja apartamentin më të lirë që ofrojmë këtu”. Kjo mori shumë më tepër kuptim pasi shumica e njerëzve që kam njohur fitojnë më pak se 800 euro në muaj; atyre do t’u duhej të jetonin dy ose tri jetë për të përballuar një apartament në Tiranë, dhe kjo qartësisht nuk ka kuptim.

Jemi në vitin 2026, dhe tregu imobiliar shqiptar ndodhet në mes të një loje të çuditshme pokeri: bankat qendrore kanë filluar t’i ulin normat e interesit shumë ngadalë, blerësit po mbajnë frymën duke pritur që këstet të ulen më shumë, por çmimet e shtëpive dhe apartamenteve refuzojnë të bien.

Është pyetja që vlen një milion dollarë për këdo që përpiqet të stabilizojë të ardhmen e tij financiare: A e hedh hapin sot dhe futem në një kredi hipotekore (kreditë për shtëpi), apo vazhdoj të paguaj qira duke pritur që tregu të ftohet? Për t’iu përgjigjur kësaj pa gjuhën e mërzitshme të analistëve të televizionit, duhet të kuptojmë se Shqipëria sot nuk është një realitet i vetëm; është një hartë e kontrasteve brutale.

Harta e metrit katror: Tirana kundër pjesës tjetër të vendit

Gabimi i parë i madh është të mendosh se ajo që ndodh në kryeqytet ndodh në mbarë Shqipërinë. Hendeku midis Tiranës dhe qyteteve të tjera të mëdha po bëhet gjithnjë e më i thellë. Nëse vendosim shifrat reale të vitit 2026 mbi tryezë, peizazhi ndryshon sipas vendit ku shkelni:

- Tirana (Blloku i ngopjes): Në zona si Astiri apo Don Bosko, metri katror tashmë me vështirësi zbret nën €1.200 ose €1.500, ndërsa në qendër apo në Bllok të flasësh për €3.000 është normë. Këtu kërkesa nuk ndalet sepse të gjithë duan të jetojnë aty ku janë punët dhe universitetet.

- Vlora (Efekti i bregdetit): Falë zhvillimit masiv turistik dhe infrastrukturës së aeroportit të ri, Vlora po jeton pikun e saj historik. Të blesh një banesë përballë detit sot kërkon pothuajse të njëjtin xhep si të blesh në një lagje rezidenciale të Tiranës.

- Shkodra dhe Berati (Rritja e qëndrueshme): Qytete kulturore par excellence. Çmimet kanë pësuar rritje, po, por vazhdojnë të ofrojnë opsione shumë më të arsyeshme për familjet lokale. Tregu lëviz më ngadalë dhe lejon të negociosh më mirë.

- Lushnja dhe Elbasani (Realiteti i trotuarit): Këtu kontrasti është absurd. Ndërsa në Tiranë duhet të vdesësh dhe të rilindësh tri herë për të paguar një apartament me dy dhoma, në Lushnje apo Elbasan çmimet vazhdojnë të jenë të lidhura me ekonominë reale të qytetarit të thjeshtë, megjithëse tregu i punës është më i kufizuar.

Matematika e thjeshtë: Pse pritja që të ulen normat mund të jetë një kurth?

Le të shpjegojmë në mënyrë shumë bazike se si funksionon balanca midis çmimit të shtëpisë dhe interesit të bankës. Shumë njerëz thonë: “Do të pres që Banka e Shqipërisë t’i ulë më shumë normat në mënyrë që kësti im mujor të jetë i lirë”. Tingëllon logjike, por tregu imobiliar ka një kurth të fshehur.

Imagjino se po pret që norma e interesit të kredisë tënde të bjerë nga 5% në 4%. Në një hua mesatare, ai 1% diferencë mund të të kursejë rreth €50 ose €70 në muaj në këstin tënd. E mrekullueshme, apo jo?

Problemi është se, ndërsa ti ulesh dhe pret një vit të tërë që banka të ulë atë pikë të vogël, çmimi i apartamentit që të pëlqente në Tiranë apo Vlorë mund të rritet me 10% për shkak të inflacionit dhe ardhjes së blerësve të huaj. Në fund, atë që kurseve te interesi i bankës përfundon duke e paguar (dhe madje shumë më tepër) tek çmimi i fryrë i pronës.

Ekspertët e vërtetë të financave kanë një rregull të artë shumë të qartë: “Martohu me shtëpinë, bashkëjeto me normën”. Nëse gjen një pronë që mund ta paguash sot dhe që i përshtatet buxhetit tënd real, është më mirë ta blesh. Nëse në vitet 2027 apo 2028 normat e interesit ulen drastikisht, gjithmonë mund të shkosh te banka jote (ose te konkurenca) dhe ta rifinancosh borxhin për të ulur këstin. Por nëse e lë shtëpinë të ikë, çmimi nuk do të kthehet më pas.

Doza e realitetit: Buxheti yt nuk është një fantazi në Instagram

Duke e parë situatën me transparencë të plotë, tregu i kredive për shtëpi në Shqipëri ofron sot më shumë lehtësi dixhitale se kurrë, por borxhet e tullave nuk paguhen me optimizëm.

Përpara se të shkelësh në një degë banke, bëji detyrat e shtëpisë. Mos u beso vetëm kalkulatorëve në ueb të agjencive, madje as tonit (është një mjet i jashtëzakonshëm që ta rekomandojmë, por gjithçka është e ndryshueshme). Rezo udhëzimet e AMF-së (Autoriteti i Mbikëqyrjes Financiare) mbi mbrojtjen e konsumatorit dhe hyr në Reddit për të parë eksperiencat reale të të rinjve të tjerë shqiptarë që negociojnë kredi për 20 vite. Kësti yt hipotekor kurrë nuk duhet të gllatërojë më shumë se një të tretën e pagës tënde neto reale. Nëse për të paguar shtëpinë duhet të ndalosh së jetuari, ajo shtëpi nuk është për ty.

Me këmbë në tokë

Të kesh një shtëpi tënden vazhdon të jetë ëndrra e shenjtë e çdo familjeje në Ballkan. Gjyshërit tanë ngrinin mure dhomë pas dhome, duke dërguar dërgesa parash ose duke i ruajtur paratë kesh për vite me radhë sepse nuk kishin besim te sistemi i viteve të nëntëdhjeta. Sot kemi teknologjinë, kemi mjetet financiare dhe një treg që lëviz me një klikim.

Të presësh momentin “perfekt” në ekonomi është si të presësh që të mos ketë trafik në Sheshin Skënderbej në orën gjashtë të pasdites: nuk ka për të ndodhur. Vendimi i duhur nuk varet nga ajo që dikton banka qendrore, por nga qëndrueshmëria e xhepit tënd sot.

Nëse po analizon tregun imobiliar shqiptar dhe dëshiron të llogarisësh ndikimin real të normave aktuale në kapacitetin tënd të blerjes, mund t’i konsultosh treguesit direkt në këto platforma:

- Për të vlerësuar kapacitetin e kredisë hipotekore sipas pagës suaj: Leku Albania - Kualifikim

- Për të krahasuar ofertat aktuale të huave për banesë: Leku Albania - Kredia

🧠 Pyetjet e Shpeshta (FAQ)

Çfarë është interesi fiks dhe interesi i ndryshueshëm në Shqipëri dhe cili vlen më shumë në vitin 2026?

Interesi fiks e mban këstin tënd ekzaktësisht njësoj gjatë viteve të para (për shembull, 1 deri në 3 vitet e para), duke të dhënë qetësi të plotë. Interesi i ndryshueshëm ndryshon sipas treguesit Euribor ose normës së referencës lokale. Në vitin 2026, me normat që po ulen shumë ngadalë, shumë banka ofrojnë kredi të përziera (miks). Ideale është të sigurosh një normë fikse fillestare nëse buxheti yt mujor është shumë i shtrënguar, për të shmangur surprizat nëse inflacioni rritet përsëri.A financojnë bankat në Shqipëri 100% të vlerës së banesës?

Jo, praktikisht asnjë bankë nuk e bën këtë. Për shkak të rregulloreve të stabilitetit financiar, bankat tregtare zakonisht financojnë midis 70% dhe 80% të vlerës së pronës (e njohur si Loan-to-Value). Kjo do të thotë se ti duhet të kesh të kursyer në *xhepin* tënd midis 20% dhe 30% të kostos totale të apartamentit si kaporall (kapital fillestar), përveç shpenzimeve të noterisë dhe sigurimit.Referencat e të dhënave zyrtare për SEO:

- Raportet e politikës monetare dhe normat e interesit bazë: Banka e Shqipërisë

- Indeksi i çmimeve të banesave dhe statistikat e ndërtimit: INSTAT - Instituti i Statistikave (Shqipëri)

- Udhëzuesit e transparencës dhe të drejtat e konsumatorit të produkteve financiare: AMF - Autoriteti i Mbikëqyrjes Financiare